多家科技与制造业巨头纷纷登陆资本市场,这一现象不仅反映了市场对智能制造与物联网(IoT)领域的高度认可,更揭示了制造业数字化、智能化转型已进入加速期。在人工智能(AI)技术日益成熟与物联网基础设施广泛部署的双重驱动下,制造业布局“人工智能+物联网”(AIoT)的最佳时机已然到来。而其中,人工智能行业应用系统集成服务,正成为连接技术潜力与产业实效的关键桥梁。

一、巨头上市潮:产业风向标与资源聚集效应

多家涵盖芯片、传感器、工业软件及智能装备的巨头企业成功上市,释放出强烈的市场信号。这首先意味着资本市场对智能制造核心赛道价值的重估,为整个产业链注入了充裕的资金与信心。上市公司的融资能力将加速其技术研发与市场扩张,推动AI算法、边缘计算、工业互联网平台等关键技术的成本下降与性能提升,使得广大制造企业,尤其是中小企业,能够以更低的门槛获取先进的AIoT解决方案。这种资源聚集效应,为制造业的全面智能化升级奠定了坚实的物质与技术基础。

二、AIoT:制造业智能化升级的核心引擎

人工智能与物联网的深度融合,正重塑制造业的每一个环节:

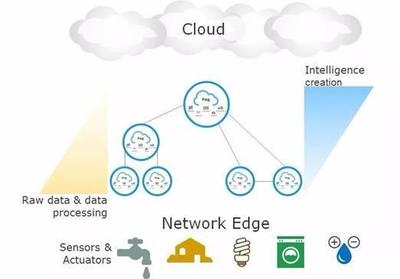

- 在生产环节,通过部署各类物联网传感器,实时采集设备状态、工艺参数、环境信息等海量数据,并利用AI进行预测性维护、质量缺陷检测、工艺优化,从而大幅提升设备综合效率(OEE)与产品良率。

- 在供应链环节,基于AIoT的智能仓储与物流系统,能够实现库存的精准预测、自动调配与可视化跟踪,增强供应链的韧性与响应速度。

- 在产品与服务环节,嵌入智能传感与连接功能的产品,能够持续回传使用数据,使企业能够提供预测性维护、个性化升级等增值服务,实现从“卖产品”到“卖服务”的商业模式转型。

当前,网络(如5G)、算力(边缘/云端)与数据积累已初步就绪,技术融合的成本效益比达到历史新高,布局AIoT已从“可选项”变为关乎竞争力的“必选项”。

三、系统集成服务:破解落地难题的关键

AIoT在制造业的落地并非简单的技术堆砌。企业面临技术选型复杂、新旧系统融合困难、数据孤岛、缺乏复合型人才以及投资回报周期不确定等多重挑战。此时,专业的人工智能行业应用系统集成服务的价值便凸显出来。

优秀的系统集成服务商扮演着“总设计师”与“落地工程师”的双重角色:

- 顶层设计与咨询:深入理解特定制造行业的工艺流程与痛点,为企业量身定制AIoT转型战略与实施路径,确保技术投资与业务目标紧密对齐。

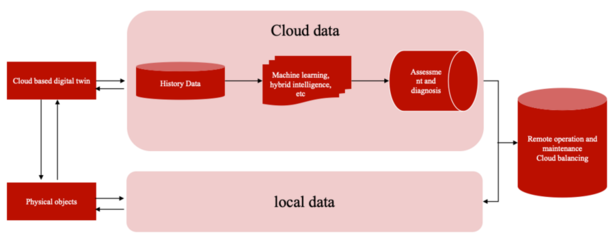

- 技术整合与方案实施:具备整合各类硬件(传感器、控制器、工业机器人)、网络、平台(IoT平台、大数据平台、AI模型平台)及企业现有系统(如ERP、MES)的能力,打造端到端的一体化解决方案。

- 数据治理与模型开发:帮助企业打通数据链路,构建数据治理体系,并针对具体场景(如视觉检测、能耗优化)开发、训练与部署专用AI算法模型。

- 持续运营与优化:提供系统上线后的运维支持、模型迭代更新和人员培训服务,确保AIoT系统能够持续创造价值。

四、展望:构建共生共赢的产业生态

面对历史性机遇,制造企业应主动规划,将AIoT纳入核心发展战略,并从试点场景开始,稳步推进。对于系统集成服务商而言,则需深耕垂直行业,积累行业知识(Know-How),强化自身的技术整合与工程化能力。

制造业的竞争将是基于AIoT的生态系统竞争。设备制造商、软件提供商、云服务商、系统集成商及最终用户需要构建更加紧密的合作伙伴关系,共同推动标准制定、数据安全与商业模式创新。在多方巨头的引领与专业服务的支撑下,中国制造业必将迎来一场以AIoT为标志的、高质量、智能化的深刻变革。